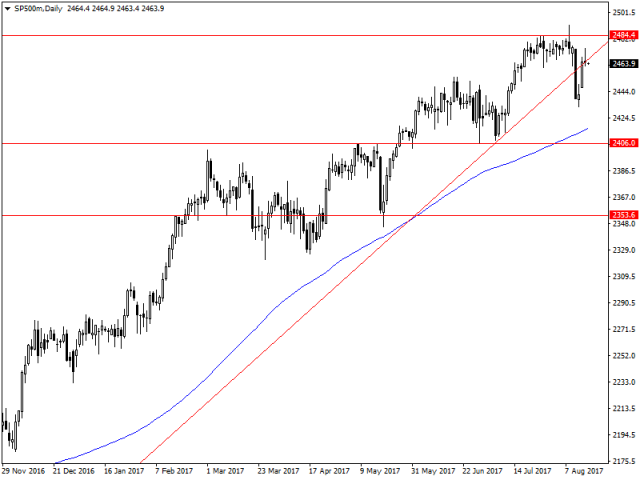

昨日股市表現喜憂參半,積極的經濟數據未能提振投資者風險偏好。標準普爾500指數周三下跌0.23%,主要受醫療類股(該類股下跌2.86%)拖累,原因是投資者擔心美國醫療保健體系可能發生變化,包括降低藥品價格。不過,歐洲股市處於近6個月高點,汽車和銀行股領漲。

今日,亞洲股市跟隨華爾街市場走低,只有印尼股市早些時候逆勢上揚。非官方的“快速計票”結果顯示,印尼總統佐科有望連任。官方結果將於5月22日公布。

中國國內生產總值(GDP)、零售額、工業產值和固定資產投資都顯示出改善跡象,但投資者似乎不為所動。很難解釋為很美利好數據沒有刺激股市上漲,可能有兩個原因:經濟活動的擴張並不是由私營部門主導的,長期可能難以持續。此外,政府進壹步實施大力度貨幣刺激措施的可能性較低,這是投資者不願意承擔更多風險的另壹個原因。因此中美貿易協定正成為股市再度走高的必要條件。

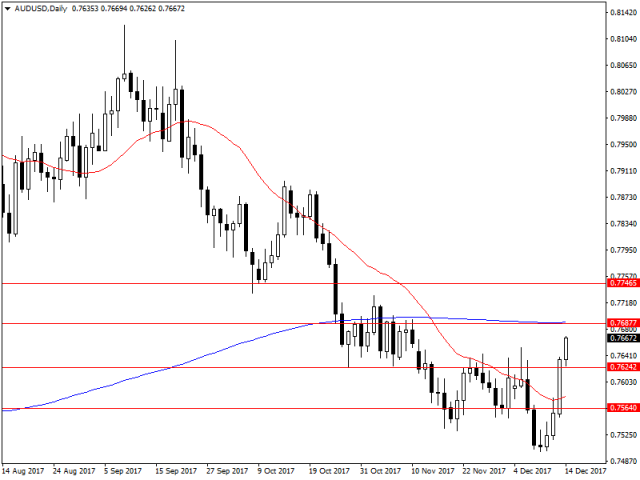

澳大利亞好於預期的就業數據推動澳元上漲0.4%,但澳元/美元未能突破0.72美元關鍵阻力位。澳大利亞3月份新增就業25700,比預期數據12000高出壹倍多。失業率從4.9%小幅攀升至5%,失業率上升可能是由於勞動力基數增加。更令人鼓舞的是,新增就業主要是全職崗位,這意味著就業質量較高。這份樂觀的報告將給澳大利亞央行更多的時間來決定是否降低利率;如果下周的通脹數據升幅高於預期,澳元兌美元突破0.72美元的可能性就變得非常大。

歐洲方面,投資者在復活節假期來臨前將註意力轉向最新壹批PMI數據。如果全球經濟真的在開始企穩,那麽應該會體現在今天發布的數據中。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。