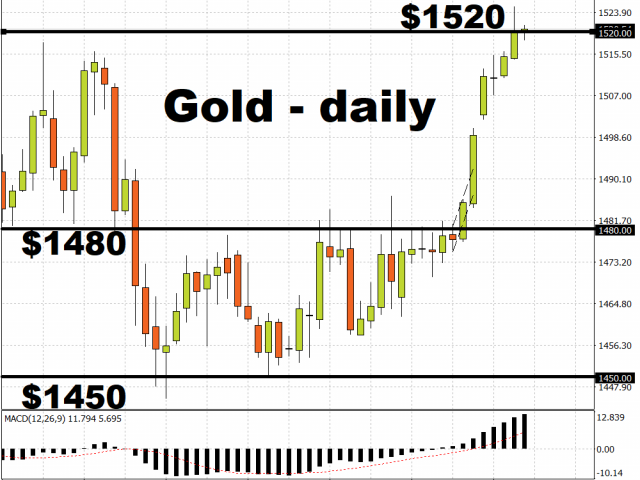

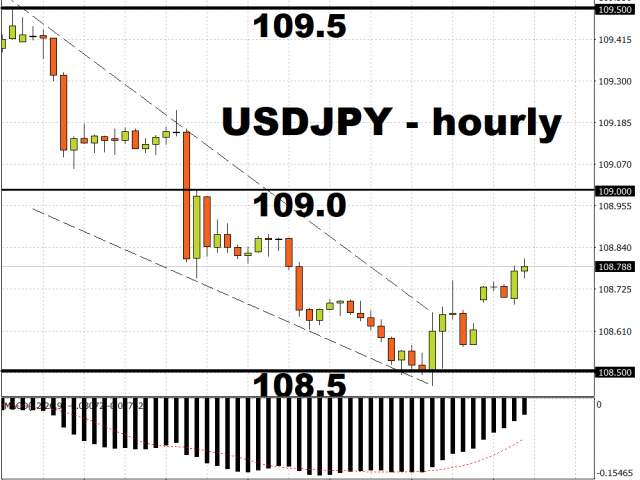

標普500指數周四創出曆史新高,大多數亞洲股市本周收盤上漲。盡管最近美伊爆發衝突,但市場風險偏好已基本恢複,美元/日元本周至今上漲約1.3%,金價已回吐全部漲幅,回落至1550美元心理位下方。

有迹象表明,美國和伊朗都在全面衝突的邊緣懸崖勒馬,這給投資者壯了膽。中東局勢激化再次提醒投資者要對地緣政治風險保持警惕。這是否只是美國和伊朗之間可能曠日持久的“行動-反應”周期的暫時停頓仍有待觀察;投資者的資産配置策略仍要將這種情形考慮在內。

美伊衝突近期升級的風險降低,意味著市場人士可以重新將注意力集中在定于下周簽署的美中“第一階段”貿易協議。關鍵的細節將是關稅預期回調的時間。這些貿易壁壘的降低(希望越早越好)應該會給全球經濟贏得更多的時間實現複蘇,並為投資者增倉風險資産提供理由,包括新興市場資産。

若美國非農就業數據有驚喜表現,則將提振美元走勢

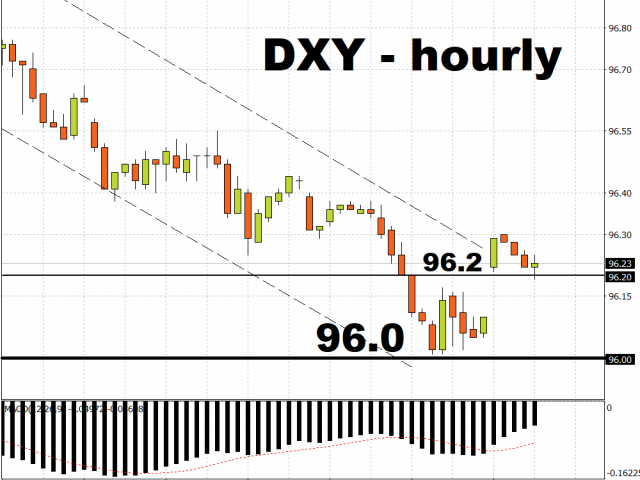

美元指數(DXY) 2020年以來已攀升1%,約報97.40,美國12月非農就業數據將于今日公布。市場普遍預期上月非農就業人數增加16萬,這樣的數據表現將突顯出就業市場的韌性,而個人消費是美國保持經濟增長動力的關鍵因素。

整體就業數據或薪資增長數據如果有驚喜表現,可能令美元指數繼續反彈,並推動其升向200日移動均線所在的97.70。不過,考慮到周線圖上美元指數底部不斷下移,美元料難以延續漲勢。多數分析師預計,如果市場保持風險偏好且美聯儲維持利率政策不變,美元中期內將進一步走軟。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。