一 、耐克大中華市場增速大幅放緩

一個不爭的事實是,耐克正在慢慢失去中國大陸市場。

3月21日,耐克發布了最新財報,財報顯示,在各大區業務均有所回溫的大背景下,大中華區收入同比下降5%,至21.6億美元

而這已不是耐克中國業務的第一次下跌,在上一份財報中,耐克大中華區收入同比大跌超過20%。

過去大中華區業務是耐克的高增長市場。從17年-21年,短短4年間,耐克大中華區的收入幾乎翻倍,是四大區中增速最快的區域。

在新冠疫情剛剛出現的2020年,大中華區是耐克唯一收入正增長的區域,堪稱中流砥柱。

而現在,中國大陸正在拋棄耐克。

原因有三:

首先,是無需多言的棉花事件。

目前,在中國大陸的社交平台和主流綜藝的贊助商名單中,你已再看不到耐克的身影。

耐克正在為它的傲慢付出代價。

其次,是品位。

運動產品的主力消費者,是年輕人。而現在的大中華區的年輕人並不喜歡耐克。

Z世代和00後消費者們,他們喜歡電競勝過籃球、喜歡國貨勝過洋貨(不考慮奢侈品)、喜歡小眾國潮勝過大眾經典。

於是,李寧組建了自己的冠名電子競技戰隊,Lululemon推出了聯盟IP與專門針對中國消費者的版型,安踏的設計團隊大量吸收了年輕人喜愛的潮玩元素,而只有高高在上耐克卻依然故我。

最後,是質量。

眾說周知,由於人工成本問題,耐克的生產大本營正在逐步從中國大陸轉向東南亞。

到了2020年,耐克近一半的鞋類產品都源自越南的代工體系。

東南亞人工固然便宜,相應的質量卻不敢恭維。在歐美鞋圈,同一款鞋子,產自中國大陸的收藏價值就比產自東南亞的要高。

近年來,黑貓投訴上關於耐克產品質量問題的投訴數量更是直線上升。

大中華區作為耐克的第三大市場與主要增長引擎,而這塊香餑餑,正在從耐克的嘴邊溜走。

二 、耐克經營承壓

體育用品巨頭耐克股價持續低迷,過去四個月累計下跌39%,投資者擔心疫情造成的供應鏈問題以及俄烏衝突推升大宗商品價格會給公司經營帶來更大壓力。

不過,令人欣慰的是耐克最新公布的2022財年第三季度財報好於市場預期,有望提振股價始收復失地。

總營收:108.7億美元,同比增長5%(預期為105.9億美元)

每股收益(EPS):0.87美元(預期為每股0.71美元)

從營收構成看, 耐克直銷(NIKE Direct)和線上銷售(NIKE Brand Digital)表現亮眼。隨著疫情限制措施放松,直營店銷售增加,與此同時疫情下消費者增加網購,數字化銷售繼續強勁增長。

展望未來,耐克依然需要應對供應鏈挑戰。供應鏈中斷導致交貨時間延長、在途庫存增加,截至第三季度末公司資產負債表上的庫存總額達到77億美元,預計這一數字今年會有大幅下降。

另外,耐克目前正在嘗試賣「假鞋」。

目前,耐克正在元宇宙的世界裡乘風破浪。

耐克已在Roblox上建造了虛擬運動樂園Nikeland,不久前又專門收購了虛擬運動鞋公司Rtfkt。

目前,耐克的經典產品Air Force 1、Nike Blazer、Air Max 2021等均已搬上了Nikeland。

而與元宇宙概念掛鉤,可能是耐克短期內迅速提高估值的好辦法。

但至少就現在而言,元宇宙仍然只是天方夜譚,想要依靠元宇宙來改善公司基本面,恐怕治標不治本。

三 、投資價值幾何

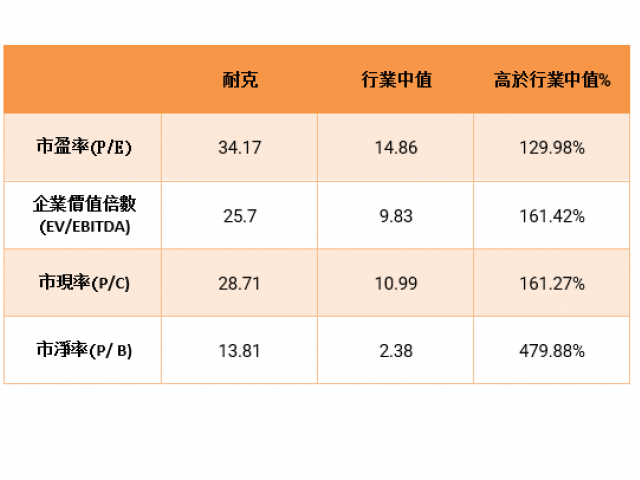

下表顯示,耐克主要估值指標均遠高於行業中值,可見相比競爭對手,耐克股價有些「昂貴」。

不過,另一方面基本面因素為估值提供有力支撐。耐克是世界領先的體育運動品牌,擁有數十年的經驗和豐富的產品線,能夠根據宏觀經濟形勢的變化「快速」調整商業計劃。

考慮到供應鏈中斷有所改善,耐克股價跌超30%對於長線投資者是逢低吸納的好機會。供應鏈問題短期內難以解決,但隨著時間的推移,相關風險料會逐步消退。

耐克股價在深跌至116水平後反彈,目前較2021年11月創下的歷史紀錄跌去26.8%。50日和200日形成「死叉」施壓股價下行,下降趨勢線斜度很大,逆勢反轉形態尚未出現。

如果股價繼續回升,50日均線所在的139.50將是重要阻力,只有成功突破,下一阻力位參考200日均線切入位153.60-157.14區間。反之,如果受阻於140水平,則可能回踩前期低點 116。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。