隨著疫苗接種取得進展,經濟持續重啟,美聯準會在剛剛結束的6月份貨幣政策會議上對美國經濟表達了樂觀看法。

經濟活動和就業情況有所加強,但受疫情影響最嚴重的部門仍然疲弱,因此央行將基准政策利率目標區間維持在0%-0.25%不變。

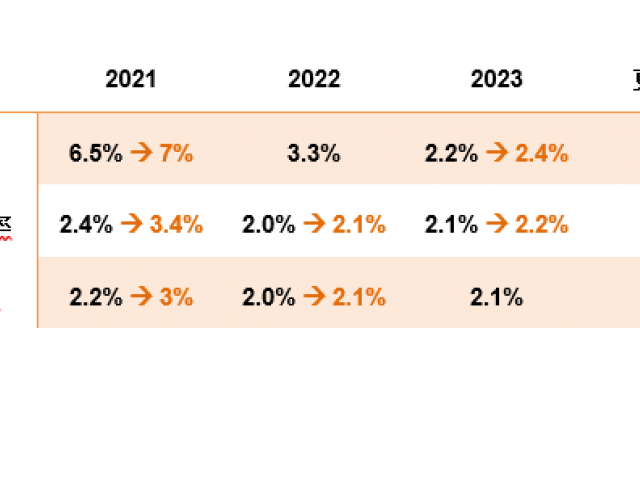

美聯準會提高了經濟增長預期,將2021年GDP增長預期從3月份時的6.5%上調至7%,同時維持今年失業率預期不變。

以下是美聯準會聲明的主要看點:

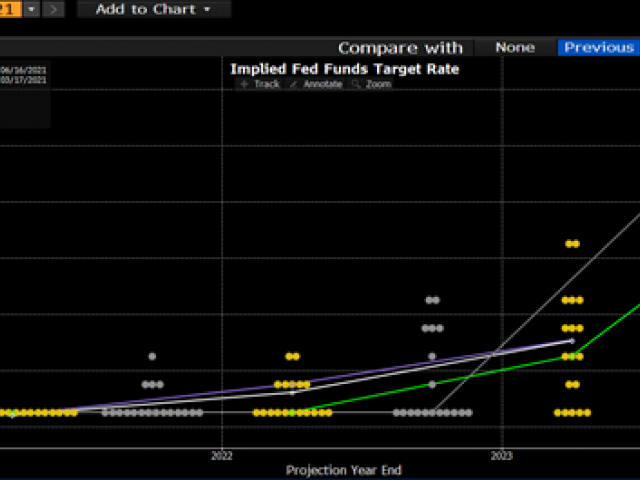

1. 2023年末前將升息2次

點陣圖顯示,多數美聯準會官員預測疫情後首次升息將提前至2023年,並將在2023年末前有兩次升息,政策收緊速度快於先前預期和市場預期。

2023年利率中位值預示升息50個基點,在2023年之後的更長時間內,多數聯儲官員預計利率會升至2.5%。

*圖片來源: 彭博 (美聯準會3月和6月最新的點陣圖對比)

2. 非常規貨幣政策無重大變化

非常規貨幣政策方面,美聯準會沒有釋放出減緩購債的信號,決定繼續以每月至少800億美元的速度增持美國公債,並以每月不低於400億美元的速度購買抵押貸款支持證券。

暫無跡象顯示購債規模會下降,但市場預期美聯準會年底前會作一些調整。

3. 勞動力市場仍在復蘇中

鮑爾指出,勞動力市場復蘇仍面臨一些阻力,包括疫情擔憂、幼托需求等,此外失業救濟福利也減緩了人們重返工作崗位的速度。

4. 大幅上調PCE通膨預期

除了提高經濟增長預期外,應因近期通膨數據明顯急漲,美聯準會也大幅上調了2021-2023年的通膨預期,其中2021年年底時PCE通膨率將預期漲至3.4%,比起最新的讀數4月時PCE通膨公布的3%還要高,反映美聯準會認為通膨仍將進一步上漲。不過,美聯準會繼續強調通膨上升只是暫時性因素,因而未調整長期預測。

本次會議對金融市場的影響

由於美聯準會釋放了相當強烈的“鷹”派信號,美股三大指數全線下挫,標昔500創5月18日以來最大收盤跌幅。美國十年期公債殖利率大漲8.32個基點收報1.57%。美元指數昨天大幅拉升0.96%,創下2020年6月以來最大單日漲幅,而非美貨幣全線下跌,歐元創出今年以來最大單日跌幅。

該指數更加接近重要短線期阻力位,如果能成功突破,接下來幾天有望走出一波反彈行情。美元指數首先需要突破3月以來的下跌趨勢線,然後是200日移動均線,如果能最終企穩於91.60上方,那麼接下去目標位上看92.45。

債市方面,10年期美國公債殖利率反彈逾10個基點,盤中一度升至1.59%,之後有所回落。

美股方面,標普500指數在美聯準會聲明公布後應聲下跌1.13%,不過收盤時跌幅收窄至0.54%。

從圖表中我們可以看到,如果標普500指數繼續回調,初步支撐位見50日均線所在的4188點,最近幾個月來50日均線一直在引導市場上行。

尋找買入機會的投資者應等到股指企穩於該水平上方再行動。如果想獲得更確定的信號,那麼他們可等待指數升至4260以上,挺進紀錄新高水平。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。