本周聯準會官員密集發表講話即將到達尾聲,不過,從美債殖利率的表現便可得悉,聯準會官員明顯地未能成功淡化市場對通膨的憂慮和聯準會提早結束寬松政策的憧憬,美債殖利率雖然在本周小幅回落,但穩守1.6%之上,而隔夜美股的下挫便可反映美債殖利率的反彈再次成為壓抑股市上漲的重要因素。相信此因素將在即將開展的第二季度持續影響全球股市表現。

自2月起「通貨再膨脹」的憧憬在市場不斷發酵,高通膨迫使聯準會甚至全球央行需要提早縮減量寬規模的預期不斷升溫,美債殖利率持續飆升下,新興市場股市和過去一年錄得較高估值的科技股指數納斯達克指數都出現明顯回落,而這個形勢在第二季度相信也難以逆轉。

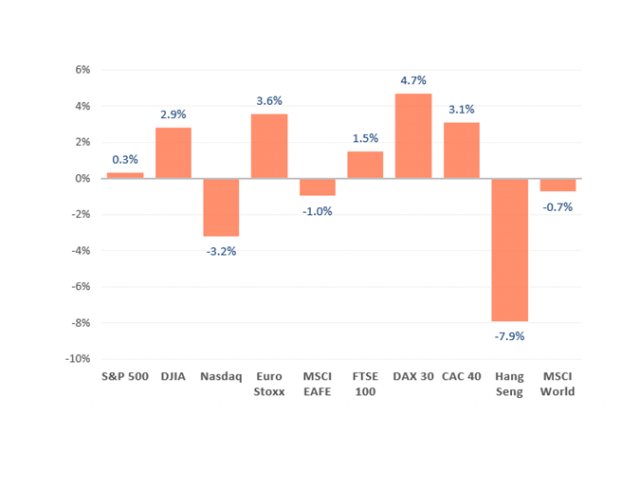

全球主要股市過去一個月表現 (2021年2月22日至今)

聯準會官員意見不一,更有利通膨憧憬發酵

本周是聯準會發布利率決議後的一周,上周的利率決議聯準會和主席鮑爾算是成功守擂,整體決議聲明被市場認為「鴿聲嘹亮」,美債殖利率當天明顯回落,股市上揚。不過,仔細看聯準會的決議就能發現,整體決議「鴿裡藏鷹」,聯準會對今年的經濟增長預期上調至6.5%,可說是非常樂觀的預期,同時在點陣圖上,支持2023年底前加息的官員由12月時的5位增加至7位。這些信息都將使市場不斷揣測聯準會維持低利率和超寬松政策的信心和能耐,美債殖利率也因此難以回落。

而更明顯的是,本周聯準會官員密集式發言未能掃除市場的憂慮,卻更反映出聯準會內部對加息和寬松政策極不一的意見。

雖然聯準會主席鮑爾在本周多達三次淡化通膨可能過高的擔憂,並預計今年通膨會上升,但不至於失控,同時再次重申經濟距離全面復蘇仍然遙遠,聯準會將繼續提供政策支持等說法,但聯準會的部分官員卻表現出較為鷹派的立場。

例如達拉斯聯儲行長Kaplan預計2022年美國將首次加息,又再之揚言今年經濟增長可達到6%,亞特蘭大聯儲行長也表示預計2023年將進入加息通道等。

由此可見不少聯準會官員已開始貼近當前市場對提早加息的看法,而在這個氛圍下,聯準會官員本周多達10次的發言由於意見不一,給市場留有對「通貨再膨脹」和提早縮減量寬的更大“幻想”空間,美債殖利率的漲勢在接下來的二季度幾近難以逆轉。

美元指數再破新高

在「通貨再膨脹」憧憬持續下,高估值的科技、新能源汽車等板塊將會持續回調,而受惠於美債殖利率上行,美元資產有望受市場持續追捧,美元指數昨天進一步升至92.50水平上方,再創年內新高,技術上更已擺脫了去年的持續弱勢。金融板塊、疫情放緩和經濟復蘇受惠的板塊有望得到資金青睞,「板塊輪動」相信會是未來第二季度的股市主題之一。

*富拓MT4平台 美元指數日線圖

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。