在退出量寬政策方面行動緩慢的歐洲央行終於邁出重要一步,宣布計劃在7月升息25個基點。市場預期歐洲央行7月升息25個基點,9月升息50個基點。歐洲央行的目標是確保通膨中期內恢復到2%。

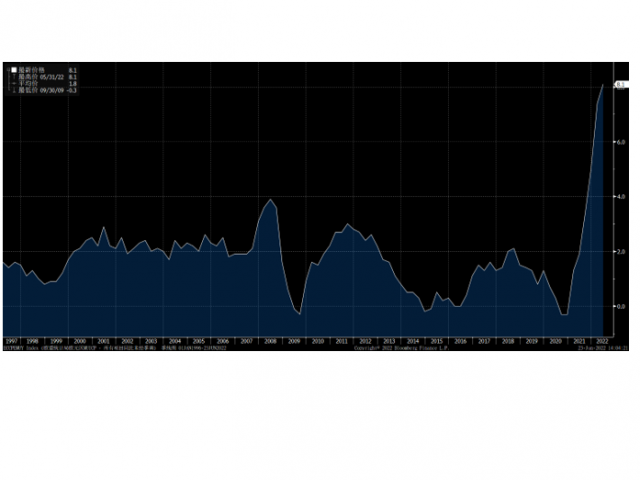

問題是中期可能是幾個月,也可能是幾年,投資者不太清楚歐洲央行是否會像聯準會那樣采取強勢「鷹派」做法,還是在幾次升息後很快重回「鴿派」立場,具體要取決於通膨和經濟形勢。歐元區5月CPI同比上漲8.1%,續刷紀錄新高,環比上漲0.8%,如下圖所示:

*圖片來源:彭博

聯準會和美股升息周期先於歐股

目前看來,歐洲央行9月會議之後的升息路徑尚不明朗,央行需要評估未來幾個月CPI的變化情況,看通膨是否繼續居高不下,同時考量GDP、就業等宏觀經濟數據。為避免經濟陷入衰退,歐洲央行的升息步伐或不能過於激進。

市場已基本定價7月和9月兩次升息,這也反映在近期歐元區股市不斷下挫的走勢中,因為升息會導致資金成本上升,對公司業績造成不利影響,而且可能抑制消費。

此外,俄烏衝突大幅推升食品和燃料價格,對經濟成長和通膨的影響揮之不去。

對比之下,聯準會的升息路徑幾近可完整的預期,經過6月升息75個基點後,市場已經清晰憧憬7月將再一次升息至少75個基點,9月也至少再升息50個基點,至2022年底時,政策利率將達到3.25-3.50%水平。

隔夜聯準會主席鮑爾出席國會聽證會時,不但表示不能排除一次升息100個基點可能,更表示即使有可能出現經濟衰退,但仍需要以壓抑通膨為目的,目標是將目前高企的通膨壓抑至政策目標2%。

同一時間,過去兩個月,美股受聯準會鷹派升息言論明顯大幅下跌。接下來,歐股和歐洲央行的互動會否有同樣的可能?

歐洲斯托克50指數一浪低於一浪

接下來,我們從技術面分析歐洲斯托克50指數的表現。

日線圖上,斯托克50指數自去年11月達到4400點歷史高位後處於明顯的下行趨勢中,高點不斷下移,最終在3404見底反彈,累計跌幅達21.15%。目前,50日和200日均線陷於「死叉」狀態,對市場反彈構成很大壓力。

如果能在3404支撐位上方企穩,則初步阻力位指向3523,然後是50日均線切入位3692,這是關鍵技術水平,若在此受阻回落,則將走出新一波下跌浪,市場延續下行格局。一旦失守3404,預計下一支撐位在3360。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。