提起避險資產,除了黃金、白銀等貴金屬外,你會想起什麼呢?

貨幣市場有避險性質的貨幣有三只,美元、瑞郎和日元。

美元之所以成為避險貨幣,主要原因是因為全球貨幣體系以美元為軸心,大部分金融產品、商品交易都以美元結算和定價,加上美元指數的組成,當風險事件發生時,美元自然成為了避風港。

瑞郎則是因為瑞士在全球地位中一向以中立國自立,瑞士是歐洲唯一沒有受一戰和二戰波及的國家,因此,瑞郎成為保值屬性的資產。

日元的避險性,則是較為復雜。

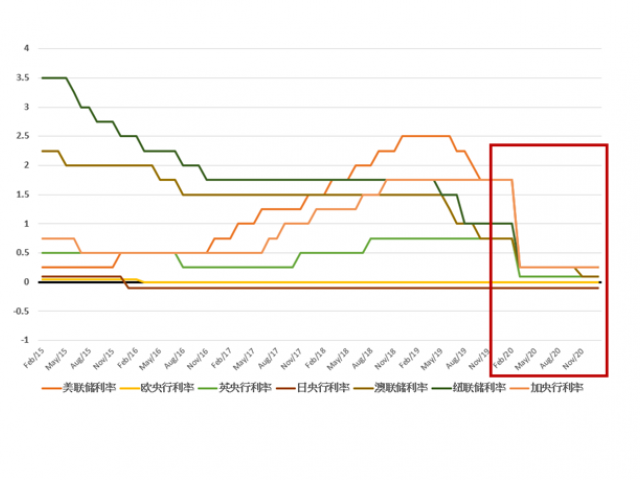

日元之所以成為避險,與日本的地位相對關系不大,而是與其債權國和長期低利率環境有關。資金通常會從低利率的地方借貸,在高利率的地方投資,賺取中間利差。由於日本自2006年便實行負利率,長時間的低利率環境導致日元成為國際套息交易中的主要融資貨幣。

日元融資成本極低,加上日元可自由兌換,因此投資者選擇借入低息的日元資產,用以購買高收益的資產,而在匯率相對穩定的情況下,投資者的收益即為兩者的息差。

因此,在市場避險情緒上揚時,投資者賣出風險資產買入日元還貸,平倉交易導致日元需求上漲,日元因此成為全球風險標的之一。

日元的交易量有所萎縮

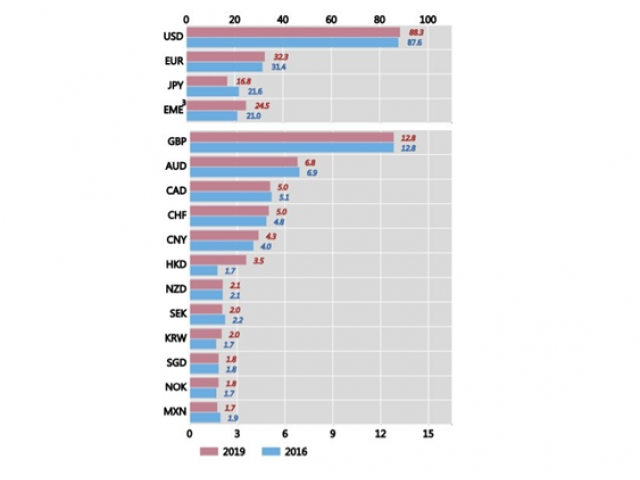

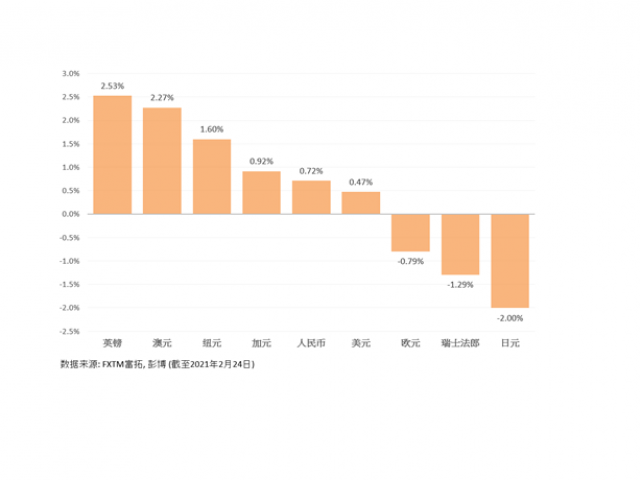

日元是繼美元、歐元後,在外匯市場上交易量排名第三的貨幣。

不過,對比2016年和2019年國際清算銀行 (BIS) 的統計,三年前後日元的交易量占比從21.6%降至16.8%,與英鎊的交易量有所拉近。相反,同有避險性質的美元、瑞郎的交易量占比卻有所上漲。

圖片來源: 國際清算銀行 (BIS)

*EME 是指新興市場貨幣的交易量。

這與上述所說的低利率環境有關,日本央行的利率水平自2016年後維持在-0.1%,而瑞士央行的利率則在-0.75%,當時,歐洲的存款利率卻逐步下降,降至目前是-0.5%,都比日元利率更低更吸引,套息交易為主的日元地位於是有所減少。

不過,即便如此,日元的避險成份依然沒有改變,作為主要的套息交易持份者,日元VS全球風險資產的局勢仍然非常明確。

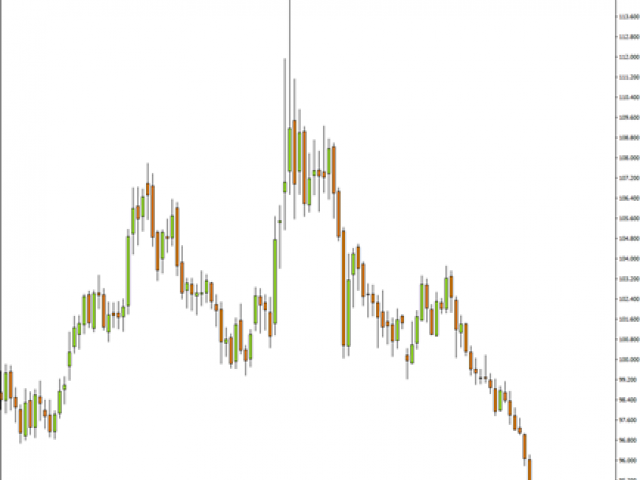

參考以下富拓日元指數的走勢就能看到,在2020年3月全球股市大跌時,日元指數的大幅上漲,更一度漲至2012年以來新高。但在過去一年時間內,全球股市風險資產旺盛時,避險情縮萎縮,日元指數正在步步向下,近期更創下了5年新低:

*FXTM 富拓MT4平台 (富拓日元指數周線圖)

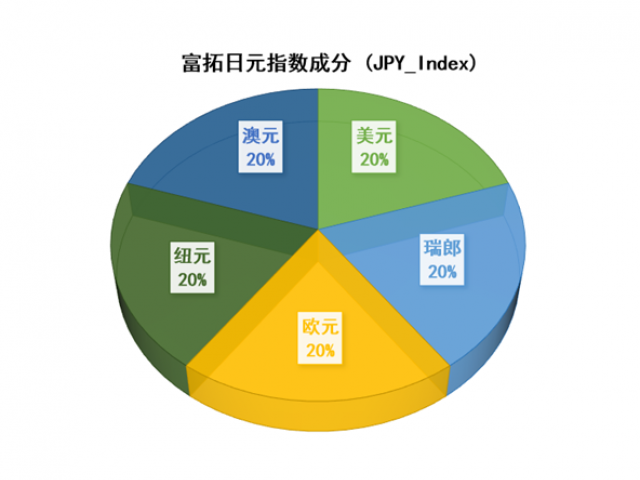

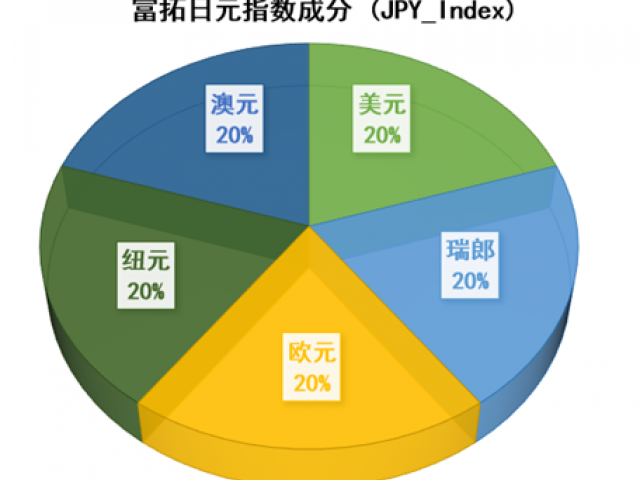

富拓日元指數的成份

與歐元指數一樣,富拓的「貨幣籃子」(Currency Basket)系列裡,也包含了富拓日元指數 (JPY_Index)。

富拓日元指數用了5種不同的貨幣對組合去衡量歐元的匯率,其中包括了熱門交易的美元/日元、歐元/日元、澳元/日元等,而5種貨幣組合的比重是相等的。

*各貨幣在富拓日元指數 (JPY_Index) 的比例

那麼,富拓日元指數 (JPY_Index)對於交易者而言有什麼好處呢?

更能體現日元的避險性質

在多個日元的貨幣對中,美元/日元是交易量最大,也是廣大交易者最為熟悉的。

歷史上,受惠於美元/日元的套息交易,和美國和日本之間的利差關系,導致美元/日元在全球避險情緒高漲時會大幅下跌 (日元上漲),記憶猶新的有特朗普和朝鮮金正恩在2018年的口水戰,就一度導致美日的劇烈波動。

最近一年,美元/日元的避險性質明顯大幅下降,原因為何呢?

主要原因除了近期的地緣政治並未有太大危機,美國跟伊朗、阿富汗等關系在拜登治下並未有惡化跡象,而中美關系近期更漸入佳境,而美聯儲過去一年持續量化寬松導致股市等風險資產大幅上漲,都明顯壓抑了日元。

此外,美聯儲自2020年3月大幅降息後,雖然近期美聯儲開始預示11月開始縮債,美債收益率也有所上升至1.6%,但美聯儲政策利率仍是在0-0.25%的區間,美元的實際利率便更低,日本央行利率也就是-0.1%,美元/日元之間的利差差距已經沒有之前的明顯了。

也就是說,想要做空日元的避險屬性,除了做多美元/日元外,要更能體現日元兌其他貨幣的劣勢,富拓日元指數可以是你的選擇。

*FXTM 富拓MT4平台 左上: 日元指數; 右上: 澳元/日元; 左下: 美元/日元; 中下: 歐元/日元; 右下: 英鎊/日元

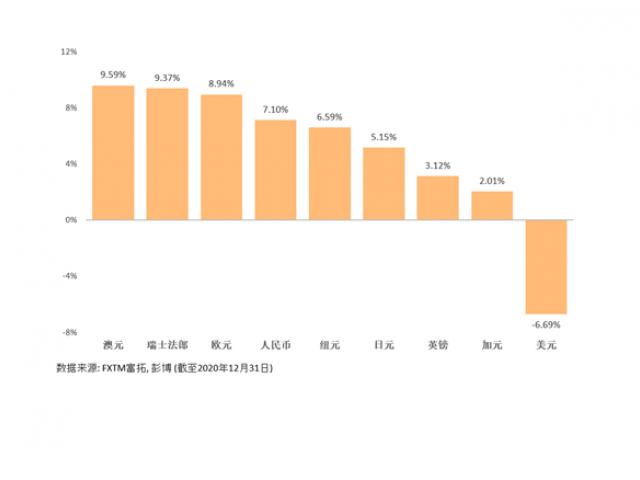

實際上,如果看一下富拓日元指數,就能看到日元指數與標普500幾乎是倒過來的,美股步步創新高的同時,日元指數步步走弱。

*FXTM 富拓MT4平台 上: 日元指數;下: 標普500 日線圖

也就是說,日元指數才能反映出日元與風險資產的比並,而不需要協慮美元也同樣作為低利率的避險貨幣時對美元/日元的影響。

那麼,在投資的時候,你會如何利用富拓日元指數呢?

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。