新年首周金融市場並不平靜,聯準會“放鷹”引發各類資產大幅波動,美債殖利率全線飆漲。預計未來圍繞美聯準會政策走向的話題仍將是市場的熱點。

上周公布的聯準會12月會議紀要顯示,考慮到勞動力市場吃緊、經濟復甦前景向好而通膨居高不下,聯準會可能有理由比此前預期的更早、更快地收緊貨幣政策。

美國CPI或“破7”

本周最受矚目的經濟數據無疑是定於周三揭曉的美國12月份CPI。分析師普遍預期,受住房成本、薪資和汽車價格推動,12月整體CPI升幅將超過7%。

隨著勞動力市場進一步走向充分就業,聯準會的關注焦點已經從就業轉向通膨。CPI升幅超過預期或不及預期可能會強化或者改變市場動能,具體取決於數據表現。此外,投資者也需留意密歇根大學消費者信心指數和12月零售銷售數據。在前一個數據中,通膨率預期是關鍵,反映消費者對未來通膨形勢的看法。

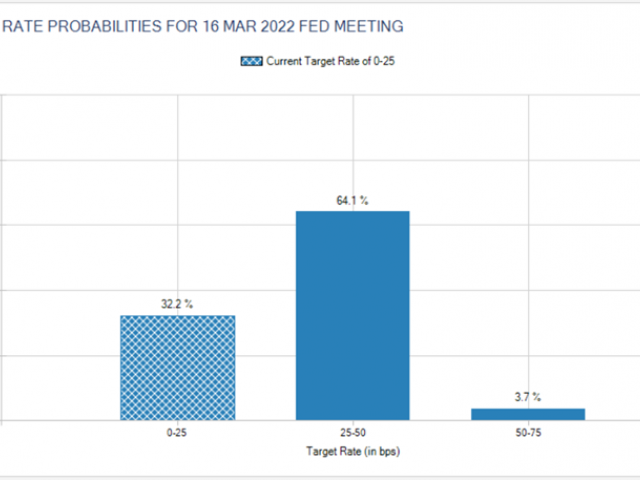

3月加息預期顯著升溫

市場對聯準會在3月會議加息的概率預期已達到約90%,預計全年共加息四次,每次升幅25個基點。從債市看,與其說令人震驚的是債券殖利率水平,不如說是其上升的速度。股市方面,隨著買盤從成長型股票輪動到金融等價值型股票,科技股遭受重挫。

聯準會已釋放出加快退出寬松政策和提前加息的信號,這有利於支持美元保持堅挺。對於歐元/美元,今年以來同時受到美國升息前景和避險環境影響。大宗商品和高收益貨幣也有望受到追捧,但如果股市開始更劇烈地下滑,市場空頭可能很快卷土重來。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。