時間是一個很可怕的東西,它會改變很多詞匯本來的面目。

比如博士一詞在中國古代是一種官職,在現代則是一種學歷。

又比如蘋果。

現在百度搜索蘋果,作為水果的蘋果,已經被擠到了首頁最後一條(我甚至先看到了范冰冰蘋果的詞條,上哪說理去?)。

喧賓奪主的,是人類史上最成功的的企業,喬布斯的蘋果。

一、蘋果財報香甜

蘋果公司展示出比預期更強的韌性,在聯準會釋放強烈升息信號拖累科技板塊大幅下滑之際,蘋果股價逆市上漲。

自2021年12月以來,由於持續高通膨將給聯準會帶來升息壓力,那斯達克指數(包含100家規模最大的科技公司)累計下跌13%。而同期,蘋果股價僅跌去6%並出現了大幅反彈。

從基本面看,盡管受疫情和供應鏈限制影響,蘋果仍不負眾望交出漂亮成績單,表明該公司有能力克服供應鏈中斷造成的問題,也能經受住聯準會即將啟動升息帶來的不利影響。

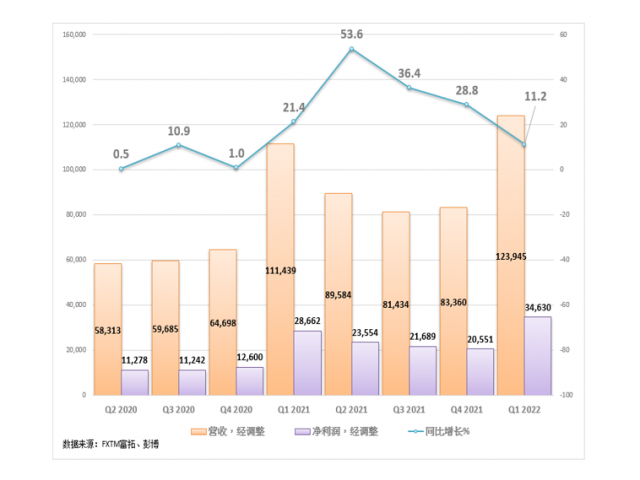

2022財年第一財季該公司營收達到破記錄的1,239億美元,同比成長11%,實現淨利潤346.3億美元。

值得一提的是,346.3億美元的利潤很可能超過了整個互聯網中概股板塊之和。

在蘋果面前,咱們這堪稱巨無霸的騰訊阿裡等大廠,聯起手來都不是對手。

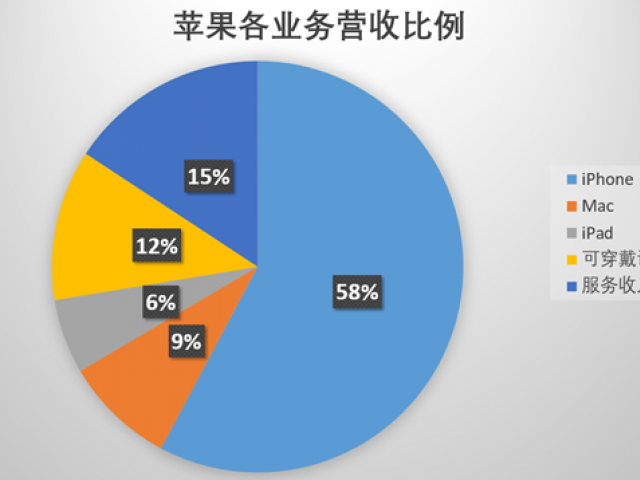

另外,在蘋果的各項業務中,僅有 iPad 業務低於市場預期。

分業務看,Mac營收成長最快(同比成長25%),其次是服務營收(同比成長24%)。Mac業務營收首次超過100億美元,這主要源於於搭載M1處理器晶片的 Mac 新品熱銷。

其他業務中,蘋果的iPhone、可穿戴設備收入、服務收入均超出預期,表現強勁。

唯一表現不及預期的,是iPad業務。iPad收入72.5億美元,同比下降14.1%。

但需要說明的是,iPad業務下滑的主要原因,還是供應鏈受限。蘋果必須要優先保證自己嫡長子iPhone的供貨不受影響,為此不得不犧牲了小兒子iPad的產能。

也就是說,一旦供應鏈壓力減弱,iPad業務重回正軌,指日可待。

什麼叫三好學生?德智體美勞全面發展的才叫三好學生。

蘋果,就是可以拿獎學金的三好學生。

二、新產品已在路上

彭博社報道,蘋果將在今年3月推出M2晶片以及搭載M2晶片的新款Mac。

雖然現在還沒有M2晶片的具體數據,但考慮到M1晶片表現非常優秀,M2晶片非常值得市場期待。

如果不出意外,新版Mac的市場競爭力將更加強大。

此外,蘋果還很可能將推出iPhone SE3。

現階段對iPhone SE3的爆料還很少,但基本可以確定,它將是iPhone 8的復刻版,搭載蘋果引以為傲的A15晶片。

考慮到它作為廉價款的定位與A15晶片的強大性能,iPhone SE3的性能吊打同價位安卓競品毫無懸念。

此外,iPhone SE3還將成為iOS 生態中最便宜的5G手機。

除了硬件,還有軟件。

目前,蘋果已推送了iOS15.4開發者預覽版Beta3,進一步改善用戶體驗。

雖然今年蘋果的春節發布會不太可能出現新的旗艦級產品,但大量的新品依然值得投資者期待

三、投資價值幾何?

科技類公司始終承受著營收成長壓力,投資者需要預測成長曲線何時開始下滑,是加速下滑還是以較慢的速度下滑,以判斷公司的長期穩定程度。

我們使用復合年成長率(CAGR)來衡量成長能力,這個指標可用於確定在特定時期內的投資回報率。“復合”一詞即每年的收益還可以產生收益,每年以上一年成長後的總數作為下一年計算的基數。

通過這個指標,我們可以計算出平均投資回報率是正值還是負值,進而決定是否繼續投資。

如下表所示,未來三年公司主要財務指標的預期成長率顯著下降,甚至很多降幅超過一半。唯一的亮點是含槓桿自由現金流成長。

從第3年到第10年,成長呈現穩定,即使增幅下降,也沒有前三年那麼猛烈,而且總資產和有形賬面價值有回升。

預測數據每年更新,所以如果蘋果業績常有驚喜,一如其品牌價值那樣,那麼財務指標成長數據無疑也會提高。從長期來看,該公司努力穩住成長勢頭,業務模式成熟。

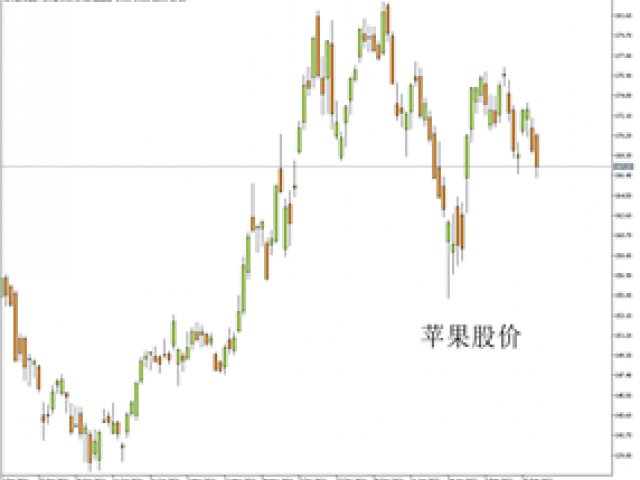

四、從技術面看

蘋果在年初創下182.5的歷史新高後連續回落,目前在156獲得支撐開始反彈,但近期又在173-176區間遇阻回落,該區間也是50日均線和短期下降線的壓力點。

如果股價能再次在156-157.2水平得到支撐並再次站上50日均線,才有機會進一步指向182.5,成功突破後有望創出195新高。另一方面,如果被持續壓制在50日均線下方,那麼將延續短期下跌走勢,預計初步支撐位156-157.2水平,在跌破將形成一浪比一浪低,測試151.3水平,也是目前200均線位置。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。