自年初以來,日元的跌勢就一直加劇,只要是G10貨幣裡兌日元的貨幣兌,日元基本都是貶值那方,跌跌不休。

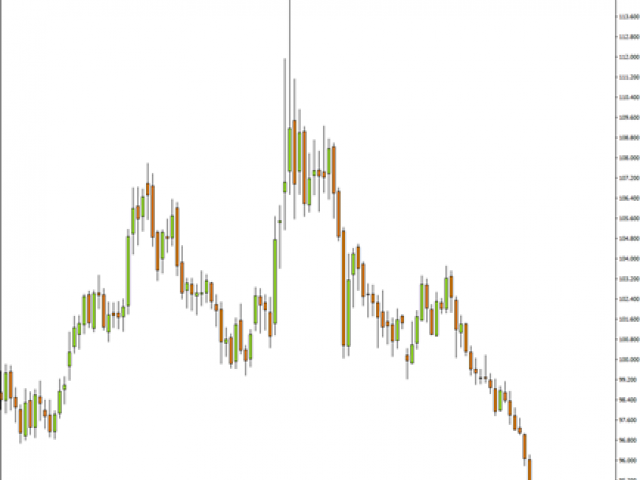

這也可以體現在富拓的日元指數,以週線圖看,今年以來日元指數已連收5根陰線,而本週的跌勢也明顯加劇,相信會成為連續第6次收陰。

*圖片來源: FXTM 富拓 日元指數週線圖

日元跌勢如此猛烈,背後原因為何呢?

回顧近期的日元

2020年是疫情爆發的一件,作為避險貨幣的日元走勢一度非常凌厲,在2020年3月美元/日元就曾經跌至101水平,是3年多以來的新低,也反映出日元的強勢。以富拓日元指數來看,日元更是到過114水平,是2013年以來的最高水平。

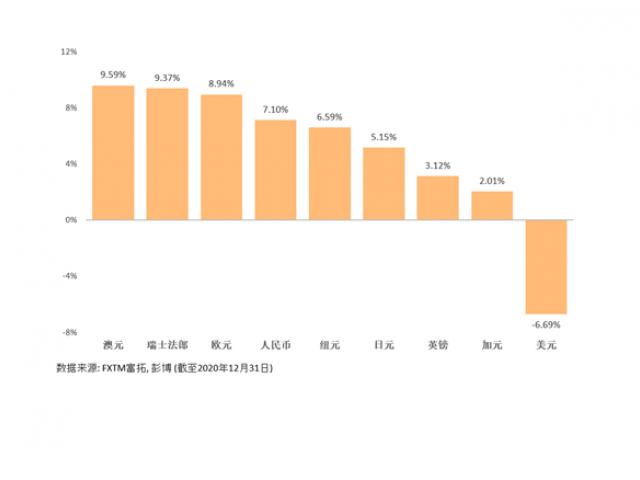

不過,其後日元就步步向下,總結2020年日元在G10貨幣對美元漲跌幅排行上,只排名第6,漲幅為5.15%。

2020年全年主要貨幣對美元漲跌幅 (2020年1月2日 - 12月31日)

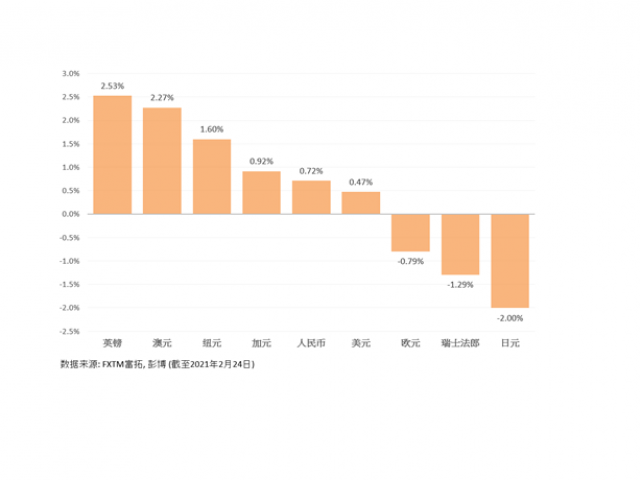

2021年日元的弱勢便更為明顯,年初至今日元是領跌G10貨幣,在G10貨幣對美元漲跌幅排行上,日元短短兩個月累積了2%的跌幅,是最弱勢的主要貨幣。

年初至今主要貨幣對美元漲跌幅 (2021年1月4日 - 2月24日)

日元如此弱勢,主要與貨幣政策的尷尬處境有很大關係。

日本央行利率已缺乏了套息優勢

日元之所以擁有避險性質,是與日元在全球金融市場上的地位有關。進入2000年後日本的利率一直每下愈況,徘徊在0%水平上方,在2016年起更實行負利率至今,目前日本史行的利率維持在-0.1%水平。

因此,日元的融資成本一直都較傳統主要國家如美元、歐元、英鎊等要低,加上日元流通量極高,因此投資者會借入低息的日元資產,用以購買高收益的資產,而在匯率相對穩定的情況下,投資者的收益即為兩者的利差。

長時間的低利率環境使日元成為國際套息交易中的主要融資貨幣。

也是由於這個原因,當市場風險情緒萎縮時,投資者會賣出風險資產買入日元還貸,平倉交易導致日元需求上漲,日元因此成為全球風險標的之一。

不過,日元的低利率優勢在當前環境並不顯著。

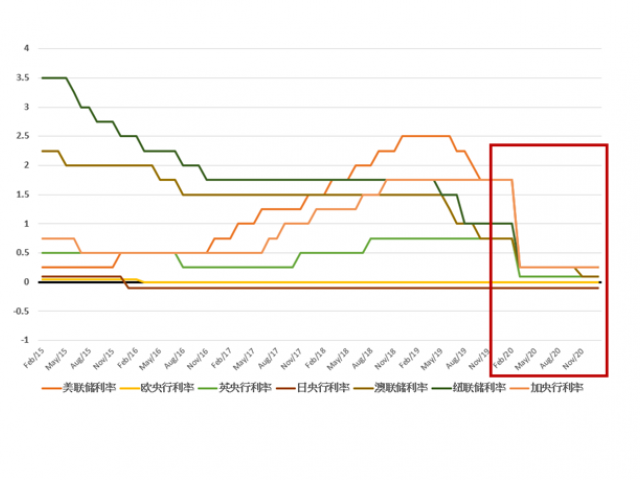

*圖片來源: FXTM 富拓、彭博

由於2020年的疫情爆發導致全球央行緊急降息以應對有可能出現的經濟危機,全球主要央行的利率都降至了歷史新低,包括有高息貨幣之稱的澳元、紐元,澳聯儲和紐聯儲的利率都降至了接近0%水平。

以美聯準會為首的央行幾乎都一致表示在一段昤間內都不會調整超寬鬆的貨幣政策,全球低利率將會維持一段時間。

這樣的金融環境使日元失去了套息交易的優勢,因為不論是美國、澳洲、歐洲的投資者,其貨幣原本就已經擁有低利率的特性。

雖然日本央行仍維持在負的水平,但同一時間日元的匯率在2019年後實際上比起2013-15和2017年時的平均而言仍在較高位置。

我們以富拓日元指數分析,便可看到即使是目前的94水平,日元的匯率是算在2013年以來較中等水平,匯價仍然相對較高。

*圖片來源: FXTM 富拓 日元指數日線圖

此外,在全球央行大幅降息和超寬鬆環境延續下,全球暫時都免於因疫情而陷入嚴重的經濟危機,也就是說市場避險情緒暫時也難以推高日元向上,日元持續下跌的形勢或許在上半年持續。

不過,長期而言,投資者也需要留意當日元下跌至關鍵位置時,日元匯價相對便宜,在日本央行利率維持在負利率的情況下,套息交易亦有可能重新回歸推升日元匯價。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。