股價暴跌在資本市場中實屬正常,潮起潮落、花落花開,沒什麼大不了的。

但是像 網飛 這樣護城河寬闊的優質股暴跌,則實屬罕見。好比班級裡有個考40分的不奇怪,但此前成績優良的三好學生學習委員考40分就非常奇怪。

那, 網飛 到底發生了什麼呢?

一、 網飛 財報不理想

網飛 暴跌的直接原因,還是不甚理想的四季度財報。在財報發布後, 網飛 股價相較2021年高點跌去近50%,堪稱鬼故事。

財報顯示,2021年Q4 網飛 營收77億美元,同比 成長 16%。,每股收益1.33美元高於預期,營收為77億美元。

粗看尚可,但仔細一看, 網飛 的財報處處都顯出了公司的隱憂。

首先是高昂的成本。

網飛 四季度內容成本達52.39億美元,較上季度 成長 了約1億美元。另外,內容成本占收入必中高達68%,幾乎達到了2015年以來的最高點。

事實就是,低成本拍攝而全球大火的《魷魚游戲》只是偶然,為了撐起內容的質量,小李子、大表姐等好萊塢頂流已是 網飛 的常客。

通過燒錢請頂流來維持熱度,頗有5年前我國青春偶像劇天價片酬請流量大戶主演一樣,雖然收視或可保證,但長期成本勢必居高不小。

其次,是用戶 成長 。

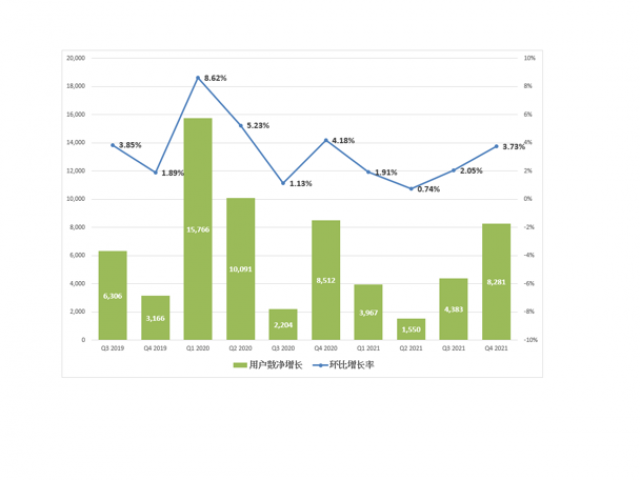

作為疫情“宅家”概念股, 網飛 在2020年火極一時,隨著疫情紅利逐漸減弱,訂閱高峰期過去也在情理之中。該公司第四季度新增用戶830萬,低於預期的850萬,對2022年第一季度的用戶 成長 預估為250萬,大幅低於低於上年同期的400萬。

之前我們曾在文章中將 網飛 和愛奇藝做了對比,結論是 網飛 最大的優勢是可以通過國際化吸引全球的優質用戶付費,然後通過對手無法觸及的成本做出高質量的作品,將這樣的正向循環作為公司最穩固的護城河。

然而,即便是國際化,用戶的 成長 終究也是有極限的。

從 網飛 近期的用戶 成長 數據及1月14日提出的提價計劃來開, 網飛 的用書數量可能已然接近天花板了。

不過,盡管上述兩點利空不可忽視,但暴跌48%,又是不是有點過頭了呢?

二、基本面仍有吸引力

新冠疫情影響了消費者行為,長時間居家令流媒體大受青睞, 網飛 應該有能力鞏固住疫情期間取得的成績,實現長期發展。

首先,盡管整體用戶 成長 趨緩,美國和加拿大淨增用戶數環比有所上升。2021年第四季度上述地區用戶總數達到7400萬,略高於總訂閱用戶(約2.135億)的三分之一。

盡管在 網飛 目前在歐美整體的用戶數已然接近天花板,但在亞洲,則還有很大潛力。

今年, 網飛 將推出25部韓國作品、40部印度作品以求擴張當地市場。去年12月, 網飛 還曾單獨為印度市場降價。

眾所周知,亞洲是全世界人口最密集的地方,哪怕扣去某個 網飛 無法進入的世界人口第一大國,亞洲的人口仍然足以傲視全球。

如果 網飛 能在亞洲打開市場,則其用戶天花板有望進一步提高。

其次,是內容。

網飛 的內容成本確實極高。但高昂的資金成本,也確實換回了優秀的作品質量。

能有優秀的作品,總比沒有要強。

《魷魚游戲》火遍全球,《不要抬頭》獲奧斯卡提名,《亞當計劃(the Adam Project)》也備受期待。

系列劇集方面,包括新一季的《巫師》、《你》、《布裡奇頓》等,像這樣的高質量內容將繼續使 網飛 在流媒體競爭中保持競爭力。

另外, 網飛 正在深耕的游戲領域也有望為 網飛 的營收添一份力。

此外,營業利潤率持續 成長 也是一大亮點, 2021年該公司全年營業利潤率上升至21%,較2020年的18%上升了3個百分點。回想2017年的利潤率為7.2%,相當於4年內利潤率提高了兩倍。

還有一個積極進展是, 網飛 不再依賴債務來推動 成長 。該公司表示,在為內容生產融資多年後,不再需要外部融資支持日常運營。 網飛 還計劃在本季度末進行股票回購,此舉有利於提升股票價值。

綜上所述, 網飛 股價跳水為長線投資者、尤其是那些能夠經受住當前市場震蕩的投資者提供了絕佳的入場機會。

三、股價仍承受強下行壓力

網飛 自兩個月前達到歷史高位後一路走低,跌幅一度達到48%,股價試探企穩回升,但財報公布後,跌勢進一步加劇。在這一輪下跌行情中,該股從700下瀉到351,先後跌破50日和200日均線,而且這兩條均線形成“死叉”,表明下行壓力很大,短期內難以扭轉下行趨勢。

網飛 目前交投於410附近,由於股價急跌,短期下降趨勢顯得很陡峭。如果股價反彈,首先要克服458-505的缺口;若繼續受到壓制,那麼將回落到前低水平351。

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。