美債殖利率突破和經濟增長壓抑日元

昨天美元/日元正式突破110水平,目前交投在110.80水平,突破去年5月以來的高點,技術上也突破了2016和2018年始形成的兩條下降趨勢線,預示日元弱勢將持續,下一技術阻力已是在111.70水平。

日元作為全球主要避險貨幣,目前的經濟環境的確不利日元匯價。昨天受美國總統拜登即將推出3萬億基金計劃和加稅措施影響,「通貨再膨脹」的預期再次升溫,再一個利好消息使美國通膨和經濟增長向上,導致美債殖利率進一步突破1.77%,再創自2020年1月以來的新高,同時昨天德國公布的3月消費者物價指數年率升至1.7%,同時反映全球通膨正在持續回升,經濟前景樂觀利好風險情緒,美元指數突破93水平,日元因此被不斷拋售,美元/日元也就突破110水平和下行趨勢。

日本央行低利率優勢不再長遠壓抑日元

2021年是疫情爆發後經濟復蘇的元年,即使當前歐美疫情有再次惡化的跡象,但不少區域如中國、澳紐等亞太區、英國等疫情都陸續走出陰霾,疫苗加快接種也成為大部分經濟體不會重推到如2020年時的嚴密封鎖措施。也就是說,即使疫情小幅惡化,在全球量寬和低利率環境持續保護下,加上在線辦工習慣已成,經濟逐步重啟和復蘇的步伐其實難以改變,資金追逐風險資產的形勢有望持續,以避險因素見稱的日元在2021年似乎難以逆轉形勢。

而另一關鍵因素,則是日本央行的貨幣政策立場已有所落後。

日元之所以擁有避險性質,是與日元的低利率地位有關。日本自2016年起實行負利率至今,目前日本央行政策利率維持在-0.1%。因此,傳統以來,日元的融資成本一直都較美元、歐元、英鎊等要低,加上日元流通量極高,因此投資者會借入低息的日元資產,用以購買高收益的資產,而在匯率相對穩定的情況下,投資者的收益即為兩者的利差。

不過,日元的低利率優勢在當前環境並不顯著。

*圖片來源:彭博 (日本2010-2020季度GDP: 負利率對提振日本經濟影響力不大)

自2016年起日本央行維持-0.1%負利率後,日本的GDP經濟增長在2017-2018年間曾有所改善,但自2019年起日本經濟又開始停滯不前,即使其後日本央行擴大量寬買債規模至80萬億日元,但日本經濟不見起息。

至2020年日本經濟增長進入負值,其實日本央行的貨幣政策並沒有更明顯的寬鬆,負利率仍維持-0.1%,相對之下聯準會、歐洲央行、英國央行等在2020年為了應對疫情大規模降息,其他貨幣的借貸成本都大幅下降,在加上日元即使回落至當前的110水平,對比美元而言匯價仍相對在過去5年的較高位置,日元套息的優勢幾近不再。

因此,假如日本央行只能持續維持當前的負利率政策,即使近期解除原本每年買進 ETF 股票型指數基金約 6 兆日圓的額度規定,口頭上表示會積極進場買進ETF和債券等,但這些政策對日本央行而言其實只是老生常談,對日本經濟的幫助相信仍遠遠不及美國和歐洲其他經濟體。

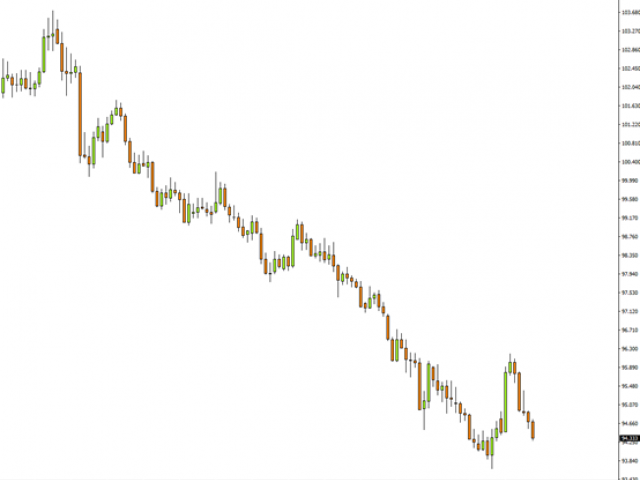

從富拓日元指數看,日元指數再次回落至94水平附近,技術上有進一步跌破前低,反映日元對比其他主要貨幣的弱勢將持續。

*富拓MT4平台 日元指數日線圖 (JPY_index)

免責聲明:本文的內容金代表個人觀點,不應該被解釋為囊括個人和/或其他投資意見和/或任何金融工具交易的建議和/或對未來表現的保證和/或預測。ForexTime Ltd及其聯盟商、代理商、董事、管理人員或員工不對文中的任何資訊或數據的精確性、有效性、時效性和完整性做出保證,也不對根據文章資訊進行投資而產生的任何虧損負責。